La moda y las marcas globales han perdido peso en el consumo con la irrupción de la pandemia. En solo un año, el consumo en los locales comerciales de la capital descendió un 57%. El 40% de los cierres en los últimos tres años se concentra en el sector moda. Además, las empresas nacionales han sido más innovadoras, con un 56% de aperturas de nuevos conceptos.

La Covid-19 ha acelerado por tres el ritmo de evolución del modelo comercial en Madrid. Durante los seis últimos años, la moda y las marcas globales han perdido protagonismo en el consumo. Durante el año de la pandemia, del 1 de abril de 2020 al 31 de marzo de 2021, la capital de España experimentó una caída del 57% del consumo en los locales comerciales.

Estas son algunas de las conclusiones del estudio realizado por TrueBroker en los últimos seis años, sobre una muestra de 1.200 locales de las dos zonas prime de Madrid.

Los Barrios Singulares aguantan mejor

Los Barrios Singulares, en los que predominan las calles ZETa, son las que han registrado un mejor comportamiento. La caída del consumo fue del 43% frente a las Zonas Residenciales con un 81% frente a 2019. En las Zonas de Oficinas, con calles D, el descenso fue del 69%.

Según TrueBroker, las contrataciones de metros cuadrados de locales comerciales de las empresas Globales y de Moda está en evolución descendente desde hace 14 años, con una gran aceleración desde el inicio de la pandemia. La apertura de empresas Globales cae desde el 95% al 16%. Las de la moda desde el 95% al 27%.

En paralelo, durante la pandemia, las empresas nacionales tomaron el liderazgo de las aperturas Prime, con un 84% de la cuota de mercado. El 61% de las aperturas en este periodo fueron de marcas y empresas nuevas, casi todas pymes.

La moda cierra el 40% de las tiendas

En los tres últimos años, los cierres de locales de moda representaron el 40%, de los que el 8,65 fueron marcas de lujo. Dentro de este segmento, el 60% fueron reubicaciones, un hecho que refleja la pérdida de valor frente a los nuevos conceptos para TrueBroker.

Las empresas nacionales han sido más innovadoras, con un 56% de aperturas de “nuevo concepto”, frente a solo el 18% de inauguraciones similares realizadas por empresas Globales.

Además, durante el último año, la moda y el lujo no realizaron ninguna apertura de “nuevo concepto”.

Efectos en el sector inmobiliario

Antes de la Covid-19, se producían 8 aperturas netas más que cierres. Cada mes de la pandemia, los propietarios de locales prime experimentaron cierres de sus locales. La renta perdida equivalía a la de todo un año antes de la crisis sanitaria. Este dato supone un retroceso de 11 años de golpe en la oferta comercial en un solo año de pandemia.

Desde ahora, hasta diciembre de 2022 se espera que la aceleración de rotación siga creciendo, duplicando así la cifra actual de locales disponibles en el mercado. Además, el precio promedio del alquiler en zonas prime cayó entre el 37% y el 63% durante la pandemia.

En definitiva, hemos pasado de un mercado en el que desde 2005 reinaban las marcas internacionales de moda, a un nuevo protagonista en el retail liderado por las empresas locales.

Las calles más afectadas

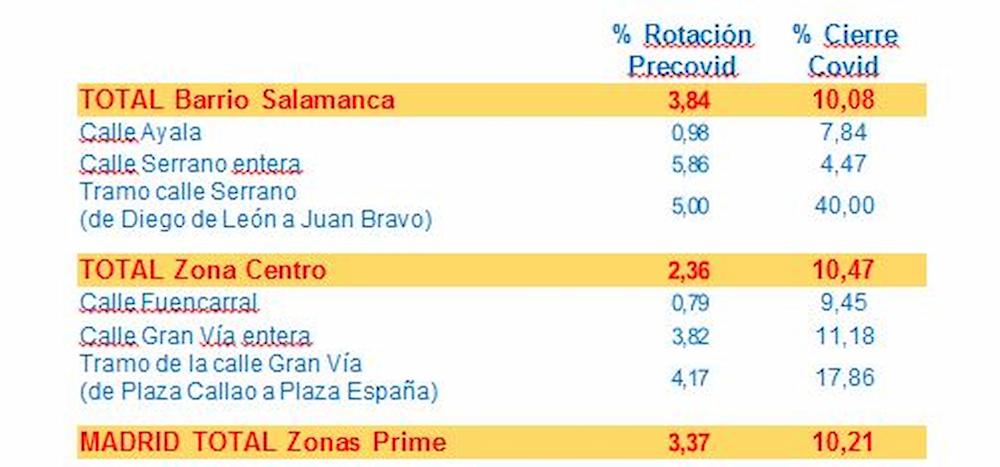

La zona inferior de la Gran Vía, desde Callao hasta Plaza de España, fue la más perjudicada durante la Covid-19. La calle Serrano se ha visto menos favorecida que otras calles adyacentes, como Ayala, Hermosilla o Claudio Coello.

El online acelera su techo a 5 años

Antes de la crisis sanitaria, el online y la tecnología se hallaban en una burbuja. La previsión de techo era de 10 años. La pandemia ha acelerado este proceso que ahora se estima en solo 5 años.

El estudio estima que, dentro de 5 años, el online ocupará su lugar real y regresarán al mercado los locales comerciales. Solo a partir de entonces, las calles y centros comerciales de categoría A y B volverán a crecer con fuerza.