Prevalece el optimismo en las empresas de la cadena de valor textil mundial según la última encuesta de ITMF (Federación Internacional de Fabricantes de Textil). Se confirma un buen ambiente en la situación de las empresas excepto en Asia Oriental y África. La tasa de utilización de la capacidad productiva mantiene un ritmo lento, pero continuo.

La 12ª encuesta de ITMF desde la pandemia confirma que prevalece el optimismo y las expectativas de negocio entre las empresas fabricantes del sector a nivel mundial. Las 270 empresas participantes respondieron a las 5 preguntas habituales: situación del negocio, expectativas, toma de pedidos, cartera de pedidos y tasa de utilización de su capacidad.

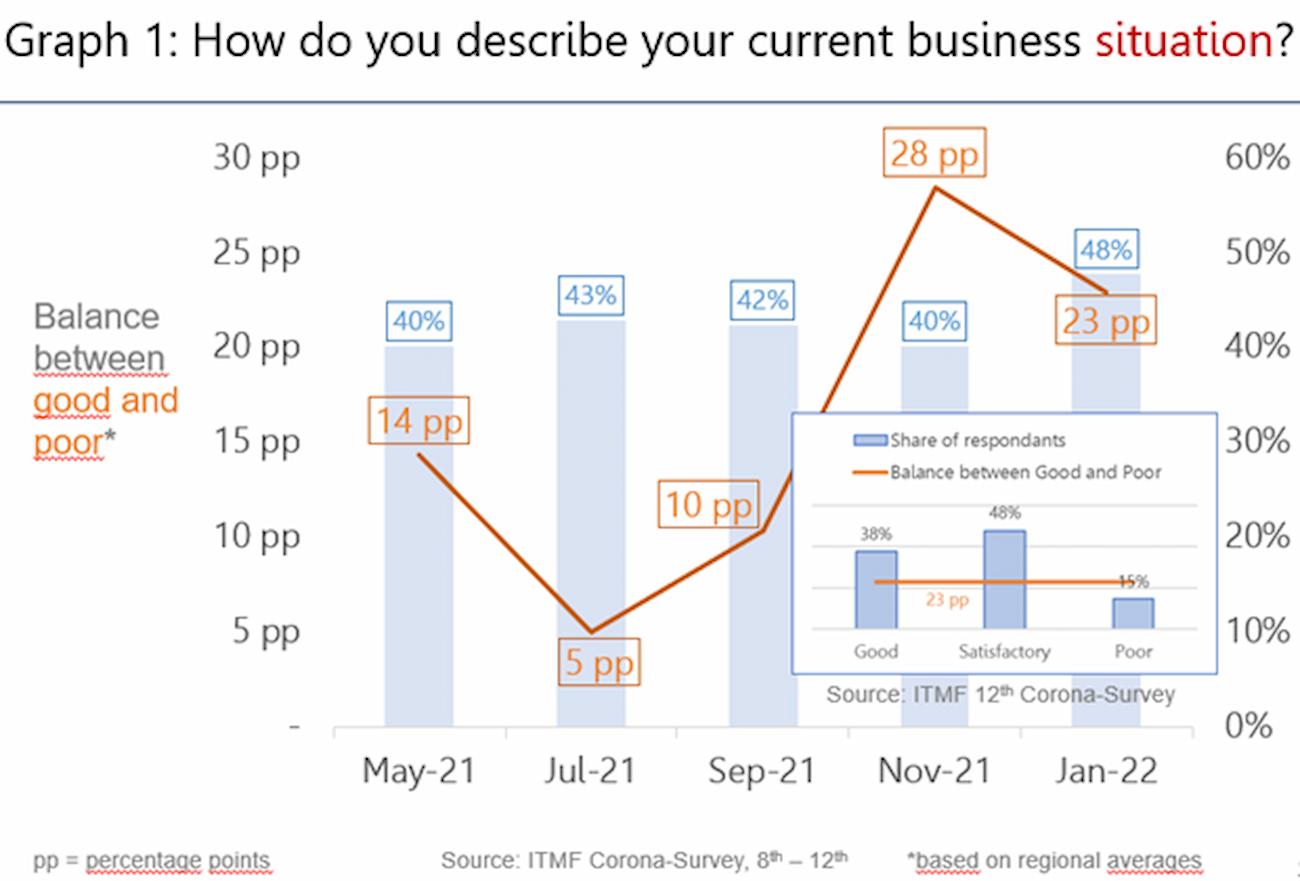

Baja el optimismo frente a noviembre

En términos generales, la encuesta sigue siendo muy favorable en todas las regiones y segmentos. Sin embargo, se refleja una leve caída si se compara con las conclusiones extraídas en la encuesta de noviembre (+28% en noviembre y +23% en enero). Destaca el alto nivel de optimismo teniendo en cuenta el rápido avance en el número de infectados por la variante ómnicrom desde la 11ª encuesta. El hecho de que un alto número de empresas, el 48%, confirmen que se encuentran en una satisfactoria situación de negocio es un claro indicador de una amplia y fuerte recuperación.

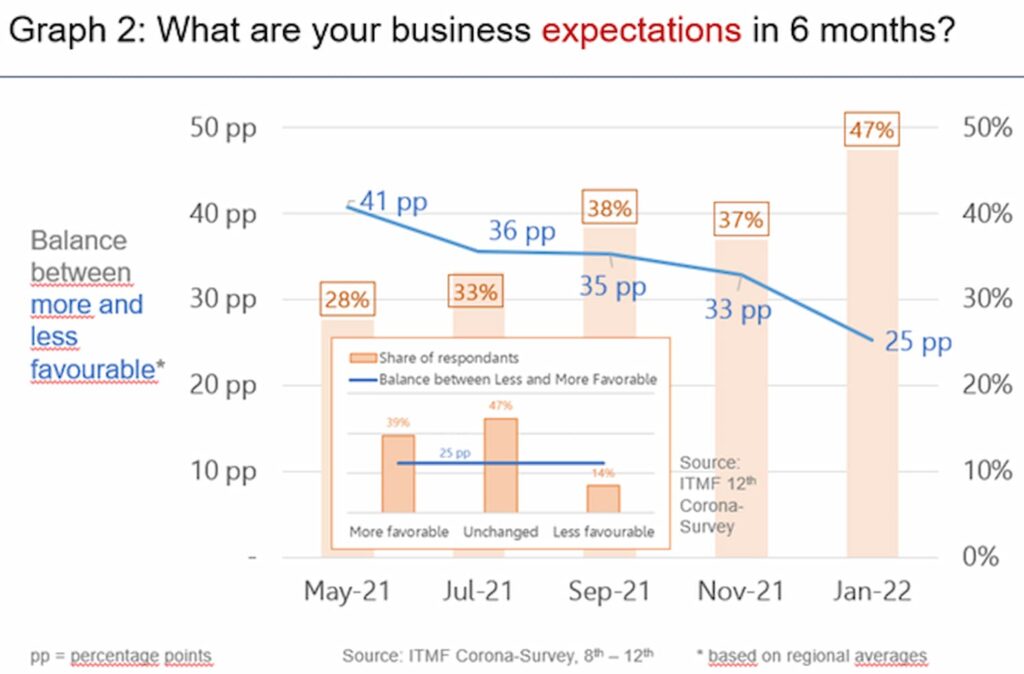

Expectativas a 6 meses

La cadena de valor textil global sigue siendo muy positiva en sus expectativas de negocio de cara a los próximos 6 meses. Se observa una caída en el equilibrio entre “más favorable” y “menos favorable”, que pasa de +33% a 25% respectivamente. De cualquier manera, solo un 14% de las empresas encuestadas prevén un ritmo de negocio menos favorable para julio de 2022.

Analizando las respuestas por zonas geográficas se observa unanimidad las expectativas muy positivas. Solo en Asia Oriental, especialmente, y en África es donde el equilibrio entre la buena y la mala situación empresarial es negativo.

Por segmentos, aquellos con una evolución más lenta como los tejedores, acabadores/estampadores y productores de prendas de vestir están evolucionando con respecto a las categorías con mayor crecimiento. Éstas se concentran en los productores de fibras, hiladores y productores de maquinaria textil.

Pedidos y capacidad de producción

La entrada de pedidos en las empresas cae 10 puntos porcentuales con respecto a noviembre de 2021 (+40% frente a 30%). Un hecho que responde a un contexto empresarial ligeramente más débil. Las expectativas de pedidos en enero (40%) se mantuvieron en el mismo nivel que en noviembre (41%).

Hay que recordar que, desde mayo de 2021, la cartera de pedidos está oscilando entre los 2,4 y los 2,9 meses. Del informe se interpreta que las expectativas de las empresas no indican un cambio en los próximos 6 meses. Además, la tasa de utilización de la capacidad de las compañías continúa aumentando de manera lenta, pero continuada desde mayo de 2021. La conclusión evidente es que la interrupción en la cadena de suministro sigue siendo la principal preocupación, pero en menor medida.